แจกฟรี >>แนวข้อสอบ กรมสรรพากร

ถาม - ตอบ

ความรู้เกี่ยวกับประมวลรัษฎากร

1. ประมวลรัษฎากร หมายความว่าอย่างไร

ตอบ “ประมวลรัษฎากร” เป็นคำสมาสระหว่างคำว่า “ประมวล” กับ “รัษฎากร”

“ประมวล” แปลว่า รวบรวม ในที่นี้หมายถึง ‘ประมวลกฎหมาย’ ซึ่งรวบรวมกฎหมายลักษณะเดียวกันหลายลักษณะไว้ในกฎหมายฉบับเดียวกัน

“รัษฎากร” เป็นคำสนธิระหว่างคำว่า “ราษฎร” กับ “อากร” โดยการแผลงสระอา เป็นสระอะ แล้วลดรูปเป็นไม้หันอากาศ ตัดอักษร ร และ อ ออก ไป รวมเป็น รัษฎากร ซึ่งแปลว่า ภาษีอากรทั้งหลายบรรดาที่จัดเก็บจากราษฎรหรือประชาชน

ดังนั้น “ประมวลรัษฎากร” จึงหมายความว่า ประมวลกฎหมายภาษีอากรทั้งหลายบรรดาที่จัดเก็บจากราษฎรหรือประชาชน หรือ “ประมวลกฎหมายว่าด้วยการรัษฎากร”

2. ประมวลรัษฎากร บัญญัติขึ้นเมื่อใด

ตอบ เมื่อวันที่ 31 มีนาคม พ.ศ. 2481 โดยผลของมาตรา 3 แห่งพระราชบัญญัติให้ใช้บทบัญญัติแห่งประมวลรัษฎากร พ.ศ. 2481

3. ประมวลรัษฎากรมีผลใช้บังคับเมื่อใด

ตอบ วันที่ 1 เมษายน พ.ศ. 2482 ตามมาตรา 3 แห่งพระราชบัญญัติให้ใช้บทบัญญัติแห่งประมวลรัษฎากรพ.ศ. 2481

4. มีเจตนารมณ์ในการบัญญัติประมวลรัษฎากร อย่างไร

ตอบ เจตนารมณ์ในการบัญญัติบทบัญญัติแห่งประมวลรัษฎากรปรากฏตามย่อหน้าแรกของพระราชบัญญัติให้ใช้บทบัญญัติแห่งประมวลรัษฎากร พ.ศ. 2481 ดังนี้ “สมควรตราประมวลรัษฎากรเพื่อปรับปรุงการรัษฎากรตามหลักความเป็นธรรมแก่สังคม” ซึ่งสอดคล้องกับลักษณะภาษีอากรที่ดี

5. ลักษณะภาษีอากรที่ดีมีอย่างไร

ตอบ ลักษณะภาษีอากรที่ดีประกอบด้วย

(1) เป็นธรรม (Equity) ความเป็นธรรมแนวดิ่ง (หลักความสามารถในการเสียภาษีอากร) ความเป็นธรรมแนวนอน (ความมีมาตรฐานเดียว)

(2) แน่นอน (ความชัดเจน) (Certainty & Clarify) ได้แก่ความแน่นอนใน หลักการจัดเก็บภาษีอากร

ผู้มีหน้าที่เสียภาษี ฐานภาษี อัตราภาษี วิธีการคำนวณภาษี วิธีการเสียภาษี วิธีการขจัดข้อโต้แย้งทาง

ภาษี และบทกำหนดโทษ

(3) สะดวก (Convenience) ได้แก่ ความสะดวกในวิธีการคำนวณภาษี (รวมทั้งฐานภาษีและอัตราภาษี)

วิธีการเสียภาษี วิธีการขอคืนภาษี

(4) ประหยัด (Economy) ได้แก่ ประหยัดค่าใช้จ่ายในการจัดเก็บค่าใช้จ่ายในการปฏิบัติตามกฎหมายCompliance Cost) รวมทั้งมีลักษณะ “การหลีกเลี่ยงได้ยาก”

(5) อำนวยรายได้ (Productivity) ในการตรากฎหมายภาษีอากรใดๆ ต้องอำนวยรายได้ให้แก่รัฐมากเพียงพอ

(6) เป็นกลางทางเศรษฐกิจ (Neutrality) ไม่ก่อให้เกิดการเบี่ยงเบนในการเลือกใช้ทรัพยากรการประกอบอาชีพ ในปัจจุบันนำมาใช้กับภาษีเงินได้ ภาษีมูลค่าเพิ่ม

(7) ยืดหยุ่น (Flexible) เพื่อให้เกิดความเหมาะสมกับสภาวการณ์ทางเศรษฐกิจ สังคม เช่น มีบทบัญญัติให้อำนาจในอันที่จะตราหรือออกกฎหมายลูกเพื่อการยกเว้นหรือลดอัตราภาษีอากร

6. พระราชบัญญัติให้ใช้บทบัญญัติแห่งประมวลรัษฎากร มีลักษณะและบทบัญญัติเกี่ยวกับเรื่องใด

ตอบ พระราชบัญญัติให้ใช้บทบัญญัติแห่งประมวลรัษฎากร มีลักษณะและบทบัญญัติเกี่ยวกับเรื่อง

ดังต่อไปนี้

(1) บัญญัติขึ้นในรัชกาลพระบาทสมเด็จพระเจ้าอยู่หัวอานันทมหิดล รัชกาลที่ 8 โดยตราขึ้นเมื่อ 31

มีนาคม พ.ศ. 2481

(2) โดยปกติต้องมีพระปรมาภิไธยของพระบาทสมเด็จพระเจ้าอยู่หัว แต่เนื่องจากยังทรงพระเยาว์และเสด็จนิวัติยังต่างประเทศ จึงต้องมีคณะผู้สำเร็จราชการแทนพระองค์ ตามประกาศสภาผู้แทนราษฎร ลงวันที่ 4 สิงหาคม พ.ศ. 2480 ซึ่งในที่ประกอบด้วย พลโท พระเจ้าวรวงค์เธอ พระองค์เจ้าอาทิตย์ทิพยอาภา และพลเอกเจ้าพระยาพิชเยนทรโยธิน

(3) เจตนารมณ์ในการตรา “เพื่อปรับปรุงการรัษฎากรตามหลักความเป็นธรรมแก่สังคม” อันเป็นเครื่องกำหนดทิศทางหรือวัตถุประสงค์แห่งการใช้บังคับประมวลรัษฎากรทั้งปวง

(4) ใช้บังคับในวันที่ 1 เมษายน 2482 โดยทอดเวลาในการเตรียมการใช้บังคับ 1 ปี (มาตรา 2)

(5) ตามมาตรา 3 บัญญัติให้ใช้ประมวลรัษฎากรที่ตราไว้ต่อท้ายพระราชบัญญัตินี้เป็นกฎหมาย เป็นผลให้ประมวลรัษฎากรมีลำดับศักดิ์ของกฎหมายเป็นพระราชบัญญัติโดยปริยาย และกำหนดวันใช้บังคับประมวลรัษฎากร

(6) มาตรา 4 บัญญัติยกเลิกกฎหมายเก่าเพื่อนำมาบัญญัติขึ้นใหม่เป็นการรัษฎากรตามประมวลรัษฎากร

ซึ่งทำให้สามารถศึกษาประวัติศาสตร์การจัดเก็บภาษีอากรของไทยก่อน 1 เมษายน 2482 ได้โดย

ผ่านกฎหมายที่ยกเลิกโดยพระราชบัญญัติให้ใช้บทบัญญัติแห่งประมวลรัษฎากร

(7) มาตรา 5 บทเฉพาะกาล หรือมาตรการในช่วงเปลี่ยนแปลง (Transitional Period)

(8) มาตรา 6 ให้รัฐมนตรีว่าการกระทรวงการคลังเป็นผู้รักษาการตาม พรบ. นี้ (เพื่อให้มีเจ้าภาพ)

7. ทำไมต้องบัญญัติกฎหมายในรูปประมวลรัษฎากร

ตอบ เนื่องจากมีกฎหมายหลายลักษณะที่มีหลักเกณฑ์ วิธีการ และเงื่อนไขทั่วไปเหมือนหรือเป็นแนวทางเดียวกัน ซึ่งควรนำมาบัญญัติรวมเป็นกฎหมายฉบับเดียวกัน โดยรวมหลักกฎหมายทั่วไปที่ใช้ร่วมกันมาบัญญัติไว้ในลักษณะแรกหรือส่วนแรกๆ ของประมวลกฎหมายนั้นๆ เพื่อความสะดวกในการศึกษา ทำความเข้าใจ และการนำไปใช้

8. รูปแบบของประมวลกฎหมายเป็นอย่างไร

ตอบ ทุกประมวลกฎหมาย ต้องมีพระราชบัญญัติให้ใช้บทบัญญัติแห่งประมวลกฎหมายนั้นๆ เช่น ประมวลกฎหมายอาญามี พระราชบัญญัติให้ใช้บทบัญญัติแห่งประมวลกฎหมายอาญา เป็นต้น เว้นแต่ประมวลกฎหมายแพ่งและพาณิชย์มีพระราชกฤษฎีกาให้ใช้บทบัญญัติแห่ง ประมวลกฎหมายแพ่งและพาณิชย์

บทบัญญัติในประมวลกฎหมาย ต้องมีบทบัญญัติที่เป็นหลักเกณฑ์ วิธีการ และเงื่อนไขที่ใช้ร่วมกันกำหนดรวมไว้เป็นการทั่วไป (กฎหมายทั่วไป – Jus Generale) ในส่วนที่เป็นหลักเกณฑ์ วิธีการ และเงื่อนไขพิเศษ (กฎหมายพิเศษ – Jus Speciale) จะแยกไว้เป็นการเฉพาะต่างหาก

9. ประมวลรัษฎากรมีลำดับศักดิ์ของกฎหมายอย่างไร

ตอบ เนื่องเพราะตามมาตรา 3 แห่งพระราชบัญญัติให้ใช้บทบัญญัติแห่งประมวลรัษฎากร บัญญัติให้ใช้

ประมวลรัษฎากรตามที่ตราไว้ต่อท้ายพระราชบัญญัติเป็นกฎหมาย ประมวลรัษฎากรจึงมีลำดับศักด์ิของกฎหมายเป็น “พระราชบัญญัติ”

10. การแก้ไขเพิ่มเติมประมวลรัษฎากรต้องแก้ไขเพิ่มเติมด้วยกฎหมายลำดับใด

ตอบ การแก้ไขเพิ่มเติมบทบัญญัติแห่งประมวลรัษฎากรมีอยู่สม่ำเสมอ ซึ่งแก้ไขเพิ่มเติมแล้วจำนวน 57 ครั้งดังนี้

(1) พระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร จำนวน 37 ครั้ง

(2) พระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร จำนวน 17 ครั้ง

(3) กฎหมายที่มีลำดับศักดิ์เดียวกัน ได้แก่ ประกาศของคณะปฏิวัติ จำนวน 2 ครั้ง ประกาศคณะรักษาความสงบเรียบร้อยแห่งชาติ จำนวน 1 ครั้ง

11. จะทราบได้อย่างไรว่ามีการแก้ไขเพิ่มเติมประมวลรัษฎากร

ตอบ พิจารณาได้จากเครื่องหมาย อัญประกาศคู่ (“...”) ที่มีอยู่หน้าข้อความที่มีการแก้ไขเพิ่มเติม โดยมี

ข้อความบ่งบอกว่า แก้ไขเพิ่มเติมโดยบทบัญญัติของกฎหมายใด ใช้บังคับเมื่อใด อาทิ หน้ามาตรา หรือวรรคในมาตรา หรืออนุมาตราที่มีเครื่องหมายอัญประกาศคู่ (“...”) เช่น

ที่หน้า หมวด 1 ทวิ คณะกรรมการวินิจฉัยภาษีอากร มีเครื่องหมาย “ (อัญประกาศเปิด) และที่ท้ายมาตรา 13 อัฏฐ มีเครื่องหมาย “ (อัญประกาศปิด)

ที่หน้า หมวด 4 ภาษีมูลค่าเพิ่ม มีเครื่องหมาย “ (อัญประกาศเปิด) และที่ท้ายมาตรา 91/21 (7)

ของหมวด 5 ภาษีธุรกิจเฉพาะ มีเครื่องหมาย ” (อัญประกาศปิด)

12. กฎหมายที่พระบาทสมเด็จพระเจ้าอยู่หัวทรงตราขึ้นมีลักษณะอย่างไร

ตอบ กฎหมายที่พระบาทสมเด็จพระเจ้าอยู่หัวทรงตราขึ้นมีลักษณะดังนี้

(1) ชื่อกฎหมายต้องนำหน้าด้วย “พระราช” เว้นแต่ รัฐธรรมนูญ ได้แก่

(ก) พระราชบัญญัติ หรือพระราชกำหนด – บทบัญญัติหรือกฎหมายแม่บท

(ข) พระราชกฤษฎีกา – อนุบัญญัติหรือกฎหมายลูก

(2) ชื่อกฎหมายจะต่อท้ายด้วยปีพุทธศักราชเสมอซึ่งจะสะท้อนว่าเป็นกฎหมายที่ทรงตราขึ้นเมื่อใด

(3) มีพระปรมาภิไธยของพระบาทสมเด็จพระเจ้าอยู่หัวใต้ชื่อกฎหมายนั้นมีข้อความแสดงให้ทราบว่าทรงตราขึ้นเมื่อวัน เดือน และปี ใด ในปีพุทธศักราชนั้น ทรงครองราชย์เป็นปีที่เท่าไร

(4) การแสดงเจตนารมณ์ หรือคำปรารภในการตรากฎหมาย แสดงไว้ในตอนต้นก่อนเข้าสู่บทบัญญัติและแสดงหมายเหตุของการตราพระราชกฤษฎีการไว้ตอนท้ายของกฎหมาย

(5) บัญญัติเป็น “มาตรา” แปลว่า “ข้อ”

กฎหมายที่สามัญชนออกใช้บังคับ เช่น กฎกระทรวง คำสั่งกรมสรรพากร ใช้คำว่า “ข้อ”

(6) ที่มาตรา 1 ทั้งพระราชบัญญัติให้ใช้บทบัญญัติแห่งประมวลรัษฎากร ประมวลรัษฎากร รวมทั้งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร จะบัญญัติชื่อกฎหมายเสมอดังนี้ “มาตรา 1 กฎหมายนี้ให้เรียกว่า...”

(7) มีผู้รับสนองพระบรมราชโองการ ได้แก่ นายกรัฐมนตรี หรือประธานศาลฎีกา หรือประธานรัฐสภา

ตามหลัก “The King Can Do No Wrong.” ซึ่งรองรับโดยรัฐธรรมนูญที่บัญญัติว่า ผู้ใดจะฟ้องร้องพระมหากษัตริย์มิได้ อันเป็นหลักการภายใต้หลักการปกครองในระบอบประชาธิปไตยอันมีพระมหากษัตริย์ทรงเป็นพระประมุข ที่ทรงสละพระราชอำนาจนิติบัญญัติ อำนาจปกครองประเทศ และอำนาจตุลาการ นับแต่วันที่ 24 มิถุนายน 2475 เป็นต้นมา

13. ก่อนใช้บังคับบทบัญญัติแห่งประมวลรัษฎากร มีการจัดเก็บภาษีอากรประเภทใดบ้าง

ตอบ ภาษีอากรที่จัดเก็บก่อนใช้ประมวลรัษฎากรได้แก่

(1) พ.ร.บ. เงินรัชชูปาการ พ.ศ. 2468

(2) พ.ร.บ. ลักษณะเก็บเงินค่านา ร.ศ. 119

(3) พ.ร.บ. ลักษณะการเก็บภาษีค่าที่ไร่อ้อย พ.ศ. 2464

(4) พ.ร.บ. เปลี่ยนวิธีเก็บภาษียา ร.ศ. 119

(5) ประกาศพระราชทาน ยกเงินอากรสวนใหญ่ค้างเก่า และเดินสำรวจต้นผลไม้ใหม่ สำหรับเก็บเงินอากรสวนใหญ่ ร.ศ. 130

(6) พ.ร.บ. ภาษีเงินได้ พ.ศ. 2475

(7) พ.ร.บ. ภาษีการค้า พ.ศ. 2475

(8) พ.ร.บ. อากรแสตมป์ พ.ศ. 2475

(9) พ.ร.บ. ภาษีการธนาคารและการประกันภัย พ.ศ. 2476

ลำดับที่ (1) พ.ร.บ. เงินรัชชูปาการ พ.ศ. 2468 ยกเลิกไปโดยเด็ดขาด

ลำดับที่ (2) – (5) เปลี่ยนเป็นภาษีบำรุงท้องที่ ตามลักษณะ 3

ลำดับที่ (6) – (8) เปลี่ยนเป็นภาษีอากรฝ่ายสรรพากร ตามลักษณะ 2

พ.ร.บ. อากรแสตมป์ พ.ศ. 2475 ยกเลิกช้ากว่ากฎหมายอื่นๆ 2 เดือน คือ วันที่ 1 มิถุนายน 2482

พร้อมกับการใช้บังคับหมวด 6 อากรแสตมป์ แห่งประมวลรัษฎากร ซึ่งก็ใช้บังคับล่าช้าไป 2 เดือนเช่นกัน ทั้งนี้เนื่องจากต้องให้เวลาแก่ผู้ครอบครองอากรแสตมป์ ตามกฎหมายเก่าได้นำมาแลกกับอากรแสตมป์ ใหม่ ซึ่งตาม

14. เดิมประมวลรัษฎากรมีกี่ลักษณะ ลักษณะที่ยกเลิกไปคือลักษณะใด ตั้งแต่มาตราใดถึงมาตราใด

ตอบ แต่เดิมประมวลรัษฎากรมี 3 ลักษณะ คือ

ลักษณะ 1 ข้อความเบื้องต้น ตั้งแต่มาตรา 1 ถึงมาตรา 4

ลักษณะ 2 ภาษีอากรฝ่ายสรรพากร ตั้งแต่มาตรา 5 ถึงมาตรา 143 และ

ลักษณะ 3 ภาษีบำรุงท้องที่ ตั้งแต่มาตรา 144 ถึงมาตรา 164

15. ปัจจุบันประมวลรัษฎากรมีกี่ลักษณะ อะไรบ้าง และมีทั้งสิ้นกี่มาตรา

ตอบ ประมวลรัษฎากรมี 2 ลักษณะ รวมทั้งสิ้น 113 มาตรา ดังนี้

ลักษณะ 1 ข้อความเบื้องต้น (มาตรา 1 – มาตรา 4 ทศ รวม 26 มาตรา)

ลักษณะ 2 ภาษีอากรฝ่ายสรรพากร แบ่งเป็น 7 หมวด (รวม 285 มาตรา) ดังนี้

หมวด 1 บทเบ็ดเสร็จทั่วไป (มาตรา 5 – มาตรา 13 รวม 14 มาตรา)

หมวด 1 ทวิ คณะกรรมการวินิจฉัยภาษีอากร (มาตรา 13 ทวิ – มาตรา 13 อัฏฐ รวม 7 มาตรา)

หมวด 2 วิธีการเกี่ยวแก่ภาษีอากรประเมิน (มาตรา 14 – มาตรา 37 ทวิ รวม 31 มาตรา)

มาตรา 14 ความหมาย “ภาษีอากรประเมิน”

มาตรา 15 หลักกฎหมายพิเศษใช้บังคับก่อนหรือยกเว้นกฎหมายทั่วไป

มาตรา 16 เจ้าพนักงานประเมิน

ส่วน 1 การยื่นรายการและการเสียภาษี (มาตรา 17 – มาตรา 27 จัตวา รวม 16 มาตรา) ส่วน 2 การอุทธรณ์ (มาตรา 28 – มาตรา 34 รวม 7 มาตรา)

ส่วน 3 บทกำหนดโทษ (มาตรา 35 - มาตรา 37 ทวิ รวม 5 มาตรา)

หมวด 3 ภาษีเงินได้ และบัญชีอัตราภาษีเงินได้ (มาตรา 38 – มาตรา 76 ทวิ รวม 63มาตรา)

ส่วน 1 ข้อความทั่วไป (มาตรา 38 – มาตรา 39 รวม 2 มาตรา)

ส่วน 2 การเก็บภาษีจากบุคคลธรรมดา (มาตรา 40 – มาตรา 64 รวม 40 มาตรา)

ส่วน 3 การเก็บภาษีจากบริษัทและห้างหุ้นส่วนนิติบุคคล (มาตรา 65 - มาตรา 76 ทวิ รวม 5 มาตรา) บัญชีอัตราภาษีเงินได้

หมวด 4 ภาษีมูลค่าเพิ่ม (มาตรา 77 – มาตรา 90/5 รวม 115 มาตรา)

ส่วน 1 ข้อความทั่วไป (มาตรา 77 – มาตรา 77/5 รวม 6 มาตรา)

ส่วน 2 ความรับผิดในการเสียภาษี (มาตรา 78 – มาตรา 78/3 รวม 4 มาตรา)

ส่วน 3 ฐานภาษี (มาตรา 79 - มาตรา 79/7 รวม 8 มาตรา)

ส่วน 4 อัตราภาษี (มาตรา 80 – มาตรา 80/2 รวม 3 มาตรา)

ส่วน 5 การยกเว้นภาษีมูลค่าเพิ่ม (มาตรา 81 – มาตรา 81/3 รวม 4 มาตรา)

ส่วน 6 ผู้มีหน้าที่เสียภาษีและการคำนวณภาษี (มาตรา 82 – มาตรา 82/18 รวม 19 มาตรา)

ส่วน 7 การยื่นแบบและการชำระภาษี (มาตรา 83 – มาตรา 83/10 รวม 11 มาตรา)

ส่วน 8 เครดิตภาษีและการขอคืนภาษีมูลค่าเพิ่ม (มาตรา 84 – มาตรา 84/4 รวม5 มาตรา)

ส่วน 9 การจดทะเบียนภาษีมูลค่าเพิ่ม (มาตรา 85 – มาตรา 85/19 รวม 20มาตรา)

ส่วน 10 ใบกำกับภาษี ใบเพิ่มหนี้ ใบลดหนี้ (มาตรา 86 – มาตรา 86/14 รวม 15มาตรา)

ส่วน 11 การจัดทำรายงานและการเก็บรักษารายงานและหลักฐานเอกสาร (มาตรา82 – มาตรา

82/18 รวม 19 มาตรา)

ส่วน 12 อำนาจเจ้าพนักงานประเมิน (มาตรา 88 – มาตรา 88/6 รวม 7 มาตรา)

ส่วน 13 เบี้ยปรับ – เงินเพิ่ม (มาตรา 89 – มาตรา 89/2 รวม 3 มาตรา)

ส่วน 14 บทกำหนดโทษ (มาตรา 90 – มาตรา 91/5 รวม 6 มาตรา)

หมวด 5 ภาษีธุรกิจเฉพาะ (มาตรา 91 – มาตรา 91/21 รวม 22 มาตรา)

หมวด 6 อากรแสตมป์ และบัญชีอัตราอากรแสตมป์ (มาตรา 103 – มาตรา 129 รวม 33มาตรา)

มาตรา 103 บทนิยามศัพท์เกี่ยวกับอากรแสตมป์

ส่วน 1 การเสียอากร (มาตรา 104 – มาตรา 112 รวม 12 มาตรา)

ส่วน 2 เบ็ดเตล็ด (มาตรา 113 – มาตรา 123 ตรี รวม 13 มาตรา)

ส่วน 3 บทลงโทษ (มาตรา 124 – มาตรา 129 รวม 7 มาตรา)

บัญชีอัตราอากรแสตมป์

อนึ่ง สำหรับลักษณะ 3 ภาษีบำรุงท้องที่ ยกเลิกโดยพระราชบัญญัติภาษีบำรุงท้องที่ พ.ศ. 2508

16. ในปัจจุบันประมวลรัษฎากรมาตราแรกและมาตราสุดท้ายกล่าวถึงเรื่องใด

ตอบ ประมวลรัษฎากรมาตรา 1 บัญญัติว่า “กฎหมายนี้ให้เรียกว่า ประมวลรัษฎากร” ซึ่งสอดคล้องกับลักษณะของกฎหมายที่พระบาทสมเด็จพระเจ้าอยู่หัวทรงตราขึ้น

มาตราสุดท้ายของประมวลรัษฎากร เป็นบทบัญญัติว่าด้วยบทลงโทษตามหมวด 6 อากรแสตมป์ แต่ยังไม่สุดท้ายเลยทีเดียวเนื่องจากมีบัญชีอัตราอากรแสตมป์ ต่อจากบทบัญญัติมาตรา 129 นี้อีก

17. การแทรกบทบัญญัติในประมวลรัษฎากร มีกี่วิธี อะไรบ้าง

ตอบ การแทรกบทบัญญัติในประมวลรัษฎากรมี 2 วิธี ดังนี้

(1) การแทรกแบบดั้งเดิม (Classical Method) คือ การเพิ่มบทบัญญัติหรืออนุบัญญัติโดยการเพิ่มคำภาษาบาลีที่มีความหมายเกี่ยวกับลำดับที่สอง (ทวิ) สาม (ตรี) สี่ (จัตวา) ... ตามลำดับ ดังเช่นกรณีมาตรา 5แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 10) พ.ศ. 2502 ต่อไปนี้

อนึ่ง คำว่า “เอกูน” โดยรากศัพท์แปลว่า พร่องอยู่หนึ่ง ซึ่งเมื่อนำมาสมาสกับคำว่า “วีสติ” ซึ่งแปลว่ายี่สิบ เมื่อรวมเป็น “เอกูนวีสติ” จึงหมายความว่า พร่องอยู่หนึ่งจะครบยี่สิบ ซึ่งได้แก่สิบเก้านั่นเองการแทรกแบบดั้งเดิม ใช้กับบทบัญญัติในลักษณะ 1 ข้อความเบื้องต้น ตั้งแต่มาตรา 1 ถึงมาตรา 4ทศ และสำหรับบทบัญญัติในลักษณะ 2 ภาษีอากรฝ่ายสรรพากร ใช้กับบทบัญญัติในหมวดดังต่อไปนี้

- หมวด 1 บทเบ็ดเสร็จทั่วไป ตั้งแต่มาตรา 5 ถึงมาตรา 13

- หมวด 1 ทวิ คณะกรรมการวินิจฉัยภาษีอากร ตั้งแต่มาตรา 13 ทวิ ถึงมาตรา 13 อัฏฐ

- หมวด 2 วิธีการเกี่ยวแก่ภาษีอากรประเมิน ตั้งแต่มาตรา 14 ถึงมาตรา 37 ทวิ

- หมวด 3 ภาษีเงินได้ ตั้งแต่มาตรา 38 ถึงมาตรา 76 ทวิ และบัญชีอัตราภาษีเงินได้

- หมวด 6 อากรแสตมป์ ตั้งแต่มาตรา 103 ถึงมาตรา 129 และบัญชีอัตราอากรแสตมป์

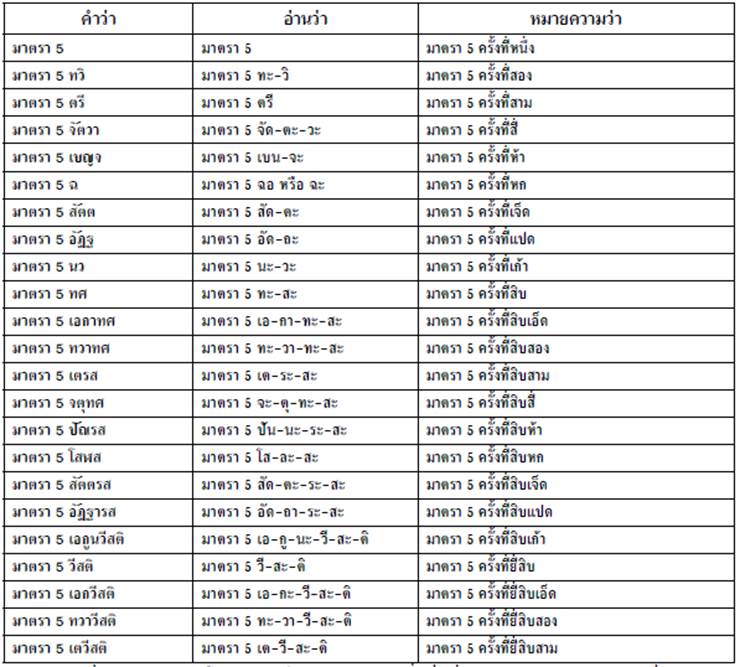

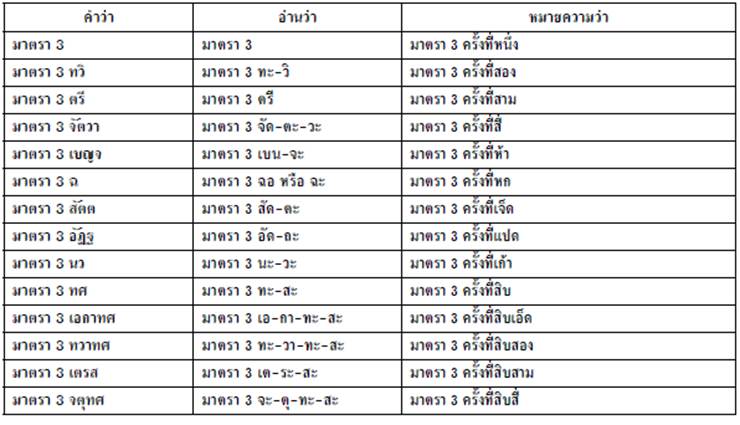

ตัวอย่าง ตามมาตรา 3 ถึงมาตรา 3 จตุทศ ในลักษะ 1 มีคำอ่านและความหมายดังนี้

(2) การแทรกแบบสมัยใหม่ (Modernize Method) โดยการใส่เครื่องหมาย / (ทับ) ดังเช่น

บ้านเลขที่ ซึ่งมีมาตราหลักเรียงลำดับอยู่แล้ว จึงไม่อาจเพิ่มเลขมาตราต่อไปได้ตามปกติ เมื่อมีความประสงค์ที่จะเพิ่มเลขมาตรา ก็เพียงแต่ใส่เครื่องหมาย / เลขหลังมาตรานั้น แล้วใส่ลำดับเลขที่ทับเรียงลำดับกับไป เช่น มาตรา 77 ต่อด้วย มาตรา 77/1 ไล่เรียงไปจนจบมาตรา 77/5 จึงขึ้นมาตรา 78 เป็นต้น

การแทรกแบบสมัยใหม่ ใช้กับบทบัญญัติในลักษณะ 2 ภาษีอากรฝ่ายสรรพากร ดังต่อไปนี้

- หมวด 4 ภาษีมูลค่าเพิ่ม

- หมวด 5 ภาษีธุรกิจเฉพาะ

นอกจากนี้ ยังใช้กับพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการลดอัตราและยกเว้นรัษฎากร (ฉบับที่ 405) พ.ศ. 2545 มาตรา 10 - มาตรา 10/1 และมาตรา 11 – มาตรา 11/11 หรือคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 ข้อ 3 – ข้อ 3/2 และข้อ 12 – ข้อ 12-6 เป็นต้น

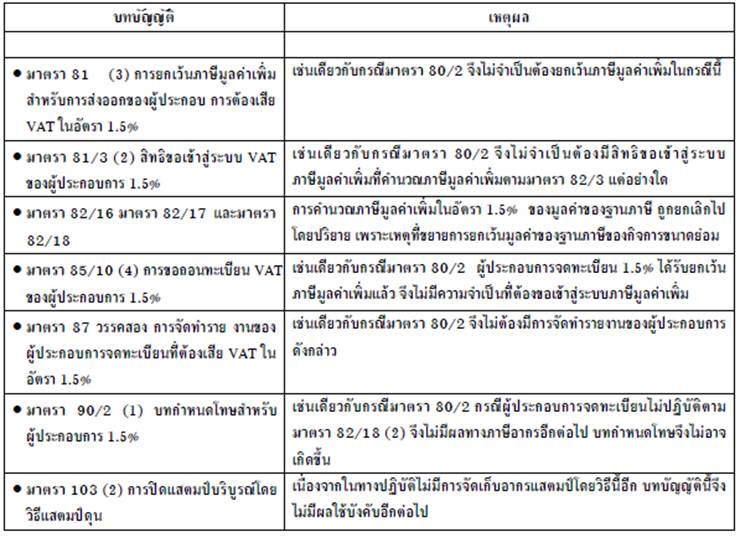

18. ปัจจุบันประมวลรัษฎากร ไม่มีบทบัญญัติมาตราใดบ้าง เพราะเหตุใด

ตอบ ปัจจุบันประมวลรัษฎากร ไม่มีบทบัญญัติดังต่อไปนี้ ในลักษณะ 2 ภาษีอากรฝ่ายสรรพากร

มาตรา 75 และมาตรา 76 เกี่ยวกับการเสียภาษีเงินได้บุคคลธรรมดาของบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีผู้ถือหุ้นหรือผู้เป็นหุ้นส่วนเกินกว่าร้อยละ 50 ของทุนทั้งสิ้น

มาตรา 92 และมาตรา 93 บทบัญญัติว่าด้วยภาษีการค้าในหมวด 4 ที่ถูกยกเลิกโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 30) พ.ศ. 2534 ใช้บังคับวันที่ 1 มกราคม 2535 เป็นต้นมา

มาตรา 94 ถึงมาตรา 102 บทบัญญัติว่าด้วยภาษีป้ายในหมวด 5 เดิมที่ถูกยกเลิกโดยพระราชบัญญัติภาษีป้าย พ.ศ. 2510

มาตรา 130 ถึงมาตรา 143 หมวด 7 อากรมหรสพ และบัญชีอัตราอากรมหรสพ ยกเลิกโดยนำไปบัญญัติเป็นภาษีการค้า

19. ให้จัดเรียงลำดับอนุบัญญัติตามประมวลรัษฎากร

ตอบ อนุบัญญัติตามประมวลรัษฎากร ประกอบด้วย

(1) พระราชกฤษฎีกา

(2) กฎกระทรวง ประกาศกระทรวง และระเบียบกระทรวง

(3) คำวินิจฉัยคณะกรรมการวินิจฉัยภาษีอากร

(4) คำสั่งกรมสรรพากร

(5) ประกาศอธิบดีกรมสรรพากร

20. การจัดเรียงอนุบัญญัติที่ออกตามความในประมวลรัษฎากรมีวัตถุประสงค์อย่างไร

ตอบ การจัดเรียงอนุบัญญัติต่างระดับกัน มีวัตถุประสงค์ดังนี้

(1) เพื่อจัดชั้นความสำคัญของอนุบัญญัติที่ออกตามความในประมวลรัษฎากรให้ชัดแจ้ง อาทิ การตราพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ย่อมมีความสำคัญกว่าการออกกฎกระทรวง ที่กระทำได้โดยง่ายกว่าการตราพระราชกฤษฎีกาฯ ชี้ให้เห็นถึงนัยของอนุบัญญัตินั้นๆ ว่ามีลำดับชั้นความสำคัญไม่เท่าเทียมกัน เช่น

พระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการกำหนดหลักเกณฑ์ วิธีการ เงื่อนไขและอัตราการหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สิน (ฉบับที่ 145) พ.ศ. 2527 ออกตามความในมาตรา 65ทวิ (2) พิจารณาได้ว่ามีระดับชั้นความสำคัญเหนือกว่า กฎกระทรวง ฉบับที่ 186 (พ.ศ. 2534) ออกตามความในประมวลรัษฎากร ว่าด้วยการจำหน่ายหนี้สูญจากบัญชีลูกหนี้ ออกตามความในมาตรา 65 ทวิ (9) แม้ทั้งสองเงื่อนไขจะเป็นเงื่อนไขในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลตามมาตรา 65 ทวิ ด้วยกัน แต่เนื่องจากทุกบริษัทหรือห้างหุ้นส่วนมีทรัพย์สินที่จะคิดค่าสึกหรอและค่าเสื่อมราคา ในขณะที่มีบางบริษัทหรือห้างหุ้นส่วนนิติบุคคลเท่านั้นที่อาจมีหนี้สูญเกิดขึ้น ลำดับศักดิ์ของกฎหมายจึงเป็นเครื่องบ่งชี้ถึงความสำคัญของแต่ละเงื่อนไข

กรณีค่ารับรองแม้จะมีหรือเกิดขึ้นได้ในทุกบริษัทหรือห้างหุ้นส่วน แต่โดยทั่วไปเป็นรายการเบ็ดเตล็ดเล็กๆ น้อยๆ ในการบัญญัติประมวลรัษฎากรจึงกำหนดให้ออกหลักเกณฑ์ วิธีการ และเงื่อนไขเป็นเพียงกฎกระทรวง ซึ่งได้แก่ กฎกระทรวง ฉบับที่ 143 ออกตามความในประมวลรัษฎากร ว่าด้วยภาษีเงินได้ เป็นต้น

อย่างไรก็ตามมีบางกรณีที่อาจสร้างความสับสนได้บ้าง เพราะไม่เป็นไปตามหลักการข้างต้น ได้แก่มาตรา 42 (17) “เงินได้ตามที่จะได้กำหนดยกเว้นโดยกฎกระทรวง” ซึ่งแม้จะเป็นข้อกำหนดเกี่ยวกับการยกเว้นภาษีเงินได้บุคคลธรรมดา ที่มีหลักการกำหนดไว้ในมาตรา 3 ลักษณะ 1 แล้วว่า “บรรดารัษฎากรประเภทต่าง ๆซึ่งเรียกเก็บตามประมวลรัษฎากรนี้จะตราพระราชกฤษฎีกาเพื่อการต่อไปนี้ก็ได้ คือ

(1) ลดอัตราหรือยกเว้นเพื่อให้เหมาะสมกับเหตุการณ์ กิจการ หรือสภาพของท้องที่บางแห่งหรือทั่วไป” โดยทุกประเภทภาษีอากรนอกจากภาษีเงินได้บุคคลธรรมดาก็ได้มีการตราพระราชกฤษฎีกาฯ เพื่อการยกเว้นภาษีดังกล่าวทั้งสิ้น สันนิษฐานใจว่า คงมีความประสงค์ที่จะให้มีความสะดวกในการยกเว้นภาษีเงินได้บุคคลธรรมดา และเป็นรายการย่อยๆ และรัฐมนตรีว่าการกระทรวงการคลังก็ได้ออกกฎกระทรวง ฉบับที่ 126 (พ.ศ.2509) ออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นรัษฎากร และเพิ่มเติมด้วยกฎกระทรวง ฉบับต่างๆเรื่อยมาจนกระทั่งปัจจุบัน

(2) เพื่อแสดงให้เห็นถึงลำดับศักดิ์ของกฎหมายที่มีความต่างกัน ในอันที่จะตีความกฎหมายตามหลักการตีความว่า กฎหมายที่มีลำดับศักดิ์สูงกว่าย่อมขัดแย้งและมีผลยกเลิกกฎหมายลำดับศักดิ์ที่ต่ำกว่า ในขณะเดียวกันกฎหมายลำดับศักดิ์ที่ต่ำกว่าจะขัดหรือแย้งกฎหมายลำดับศักดิ์ที่สูงกว่ามิได้ มิฉะนั้น ตกเป็นโมฆะใช้ไม่ได้

21. คำสั่งกรมสรรพากรมีกี่ประเภท อะไรบ้าง

ตอบ คำสั่งกรมสรรพากรที่ปรากฏในประมวลรัษฎากรแบ่งออกเป็นคำสั่งกรมสรรพากรที่ ท.ป. ออกโดยอาศัยอำนาจตามความในประมวลรัษฎากร จึงถือเป็นอนุบัญญัติ (กฎหมายลูก) หมายความว่า คำสั่งกรรมสรรพากรที่ออกเพื่อใช้บังคับเป็นการทั่วไป (ท.ป. หมายความว่า ทั่วไป)

คำสั่งกรมสรรพากรที่ ป. ออกโดยมิได้อาศัยอำนาจตามความในประมวลรัษฎากร ไม่ถือเป็นอนุบัญญัติหรือกฎหมายลูกทั้งนี้ เพื่อถือเป็นแนวทางปฏิบัติ (Ruling) ของเจ้าพนักงานสรรพากรในการปฏิบัติงานการรัษฎากร เนื่องจากอธิบดีกรมสรรพากรไม่มีอำนาจตามกฎหมายที่จะออกคำสั่งกรมสรรพากรที่ใช้บังคับเป็นการทั่วไป แต่มีอำนาจสั่งผู้ใต้บังคับบัญชาให้ถือปฏิบัติ

22. มีแนวทางในการพิจารณาว่าข้อความนั้นเป็นอนุบัญญัติตามประมวลรัษฎากรหรือไม่

ตอบ หลักในการพิจารณาว่า ข้อความใดเป็นอนุบัญญัติที่ออกตามความในประมวลรัษฎากรหรือไม่นั้น ให้พิจารณาว่า

(1) กรณีที่ข้อความนั้นๆ อ้างว่า อาศัยอำนาจตามความในบทบัญญัติแห่งประมวลรัษฎากร หรืออนุบัญญัติแห่งประมวลรัษฎากร ข้อความนั้นๆ ถือเป็นอนุบัญญัติ

(2) กรณีที่ข้อความนั้นๆ ออกโดยไม่อาศัยอำนาจตามความในบทบัญญัติแห่งประมวลรัษฎากร หรืออนุบัญญัติแห่งประมวลรัษฎากร ข้อความนั้นก็ไม่ถือเป็นอนุบัญญัติตามประมวลรัษฎากร อาทิ คำสั่งกรมสรรพากรที่ ป. .../(ระบุปี พ.ศ.) ซึ่งถือเป็นแนวทางปฏิบัติ และประกาศกรมสรรพากร ซึ่งเป็นประกาศเพื่อให้ทราบข้อความบางประการ

23. ทำไมต้องมีการประกาศกฎหมายในราชกิจจานุเบกษา ทั้งในส่วนที่เป็นบทบัญญัติและอนุบัญญัติ

ตอบ กฎหมายนั้นจะมีผลต่อเมื่อประกาศให้ประชาชนทราบแล้ว เพราะมีหลักกฎหมายกำหนดไว้ว่า “ความไม่รู้กฎหมายไม่เป็นข้อแก้ตัว” ซึ่งในประเทศไทย พระราชบัญญัติจะต้องประกาศลงในหนังสือราชการ ชื่อ “ราชกิจจานุเบกษา” (Royal Thai Government Gazette)

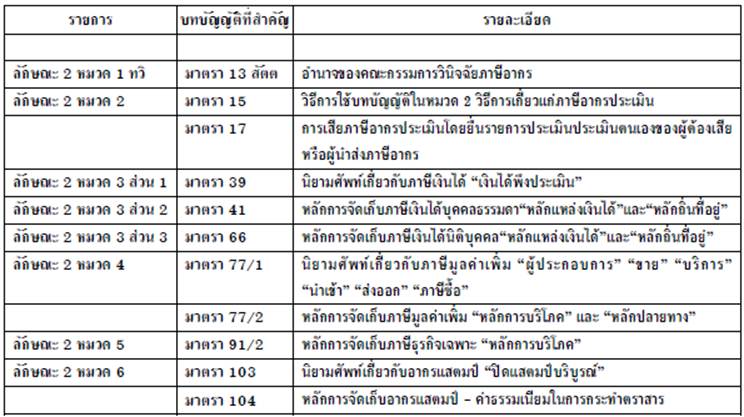

24. จงบอกบทบัญญัติที่สำคัญ (หัวใจ) ในแต่ละลักษณะ

ตอบ บทบัญญัติที่สำคัญ อันถือได้ว่าเป็นหัวใจในแต่ละลักษณะประกอบด้วย

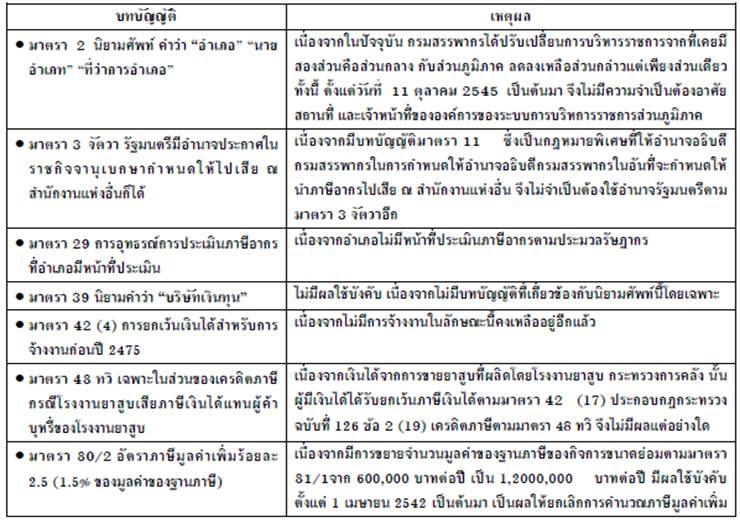

25. บทบัญญัติแห่งประมวลรัษฎากรที่ไม่มีผลใช้บังคับแล้ว ประกอบด้วยบทบัญญัติใดบ้าง

ตอบ บทบัญญัติแห่งประมวลรัษฎากรที่ไม่มีผลใช้บังคับแล้ว ประกอบด้วยบทบัญญัติดังต่อไปนี้

26. จงบอกโครงสร้างของกฎหมายภาษีอากร

ตอบ โครงสร้างของกฎหมายภาษีอากร แบ่งเป็น 9 ส่วนดังนี้

(1) หลักการทั่วไปของกฎหมายภาษีอากรนั้น อาทิ

- หลักการและแนวคิดในการจัดเก็บภาษีอากร

- หน่วยงานที่มีอำนาจหน้าที่ในการจัดเก็บภาษีอากร

- กำหนดเวลาในการจัดเก็บภาษีอากรเป็นรายปี หรือรายเดือน หรือรายสะดวก

- กำหนดประเภทภาษีอากร เพื่อให้ทราบถึงผู้รับภาระภาษีอากรประเภทนั้น

- หลักการสำคัญอื่นๆ อาทิ การให้ความสำคัญของระบบเอกสารหลักฐาน

(2) ผู้มีหน้าที่เสียภาษีอากร ซึ่งต้องมีความชัดเจนแน่นอน อาทิ

- บุคคลธรรมดา รวมถึงกองมรดกของผู้ตายที่ยังมิได้แบ่ง

- ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล

- บริษัทหรือห้างหุ้นส่วนนิติบุคคล

- นิติบุคลอื่น

(3) วิธีการคำนวณภาษีอากร ซึ่งรวมทั้ง ฐานภาษี และอัตราภาษีอากร ซึ่งนอกจากต้องมีความชัดเจนแน่นอนแล้วยังต้องมีความสะดวกอีกด้วย

(4) วิธีการเสียภาษีอากร ซึ่งต้องมีความสะดวก และช่วยเสริมสร้างความสมัครใจในการเสียภาษีอากรด้วย อาทิ

- การเสียภาษีโดยถูกหักไว้ ณ ที่จ่าย

- การยื่นแบบแสดงรายการประเมินตนเอง

- การประเมินหรือสั่งให้เสียโดยเจ้าพนักงาน

- การเสียภาษีอากรแทน เช่น โรงงานยาสูบ กระทรวงการคลัง เสียภาษีเงินได้แทนผู้ค้าบุหรี่ตาม

มาตรา 48 ทวิ และมาตรา 65 จัตวา

- การเลือกเสียภาษีอากร (Final Tax)

(5) การยกเว้นภาษีอากร เพื่อเป็นการบรรเทาภาระภาษีอากร อาทิ

- การยกเว้นภาษีอากรให้แก่บุคคล

- การยกเว้นภาษีอากรสำหรับรายได้หรือรายรับหรือกิจกรรมที่ก่อให้เกิดรายได้หรือรายรับ

- การยกเว้นจำนวนเงินภาษีอากร

- การให้เครดิตภาษี เช่น เครดิตภาษีเงินได้บุคคลธรรมดาตามมาตรา 47 ทวิ หรือเครดิตภาษีเงินได้

นิติบุคคลตามพระราชกฤษฎีกาฯ (ฉบับที่ 300) พ.ศ. 2539 หรือเครดิตภาษีตามข้อตกลงว่าด้วยการ

ยกเว้นการเก็บภาษีซ้ำซ้อน (DTA)

- การหักลดหย่อน เช่น มาตรา 47 เป็นต้น

ข้อสังเกต โครงสร้างภาษีอากรในส่วนนี้ เป็นโครงสร้างที่มีการแก้ไขเพิ่มเติมมากที่สุด โดยเฉพาะกรณีภาษีเงินได้บุคคลธรรมดาตามประมวลรัษฎากร

(6) การขอคืนภาษีอากร เพื่อให้กลับคืนสู่สภาพเดิม

(7) หน้าที่อื่นทางภาษีอากร เพื่อประโยชน์ในการบริหารการจัดเก็บภาษีอากร อาทิ

- การมีและใช้เลขประจำตัวผู้เสียภาษีอากร

- การจดทะเบียน

- การจัดทำเอกสารหลักฐานทางภาษีอากร

- การจัดทำและการเก็บรักษารายงาน บัญชีพิเศษ บัญชีงบดุล บัญชีทำการ บัญชีกำไรขาดทุน

- การพิสูจน์ความถูกต้องของจำนวนภาษีและการปฏิบัติหน้าที่ทางภาษีอากร

- การให้ความร่วมมือแก่ทางราชการ

(8) การขจัดข้อโต้แย้งทางภาษีอากร เพื่ออำนวยให้เกิดความเป็นธรรมในการเสียภาษีอากร อาทิ

การอุทธรณ์

(9) บทกำหนดโทษทางภาษีอากร เพื่อก่อให้สภาพการบังคับใช้กฎหมายเป็นไปตามวัตถุประสงค์

ที่กำหนด โดยเฉพาะบทกำหนดโทษทางอาญา

27. ภาษีอากรตามประมวลรัษฎากรเพื่อประโยชน์ในการบริหารการจัดเก็บ แบ่งออกเป็นกี่ประเภท

อะไรบ้าง

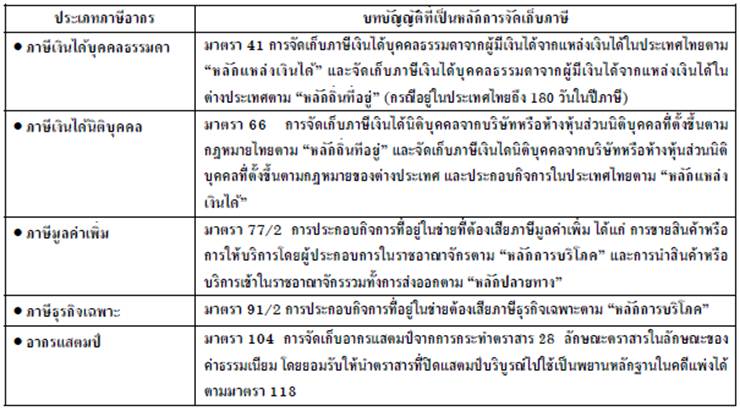

ตอบ ภาษีอากรตามประมวลรัษฎากรเพื่อประโยชน์ในการบริหารการจัดเก็บภาษีอากรแบ่งออกเป็นสองประเภทคือ

(1) ภาษีอากรประเมิน ได้แก่ ภาษีเงินได้ตามหมวด 3 ภาษีมูลค่าเพิ่มตาม 4 และภาษีธุรกิจเฉพาะตามหมวด 5

(2) ภาษีอากรที่มิใช่ภาษีอากรประเมิน ได้แก่ อากรแสตมป์ ตามหมวด 6

28. ประเภทภาษีอากรที่มีการจัดเก็บตามประมวลรัษฎากร มีกี่ประเภท อะไรบ้าง

ตอบ ประเภทภาษีอากรที่มีการจัดเก็บตามประมวลรัษฎากร แบ่งออกเป็น 5 ประเภท ดังนี้

(1) ภาษีเงินได้บุคคลธรรมดา ภาษีเงินได้ตามส่วน 2 หมวด 3 ในลักษณะ 2 แห่งประมวลรัษฎากร

(2) ภาษีเงินได้นิติบุคคล ภาษีเงินได้ตามส่วน 3 หมวด 3 ในลักษณะ 2 แห่งประมวลรัษฎากร

(3) ภาษีมูลค่าเพิ่ม ตามหมวด 4 ในลักษณะ 2 แห่งประมวลรัษฎากร

(4) ภาษีธุรกิจเฉพาะ ตามหมวด 5 ในลักษณะ 2 แห่งประมวลรัษฎากร

(5) อากรแสตมป์ ตามหมวด 6 ในลักษณะ 2 แห่งประมวลรัษฎากร

29. มีหลักเกณฑ์การอ่านวรรคในกฎหมายอย่างไร

ตอบ หลักการอ่านวรรคในกฎหมาย

(1) ความที่ต่อจากมาตราถือเป็นวรรคแรก

(2) เมื่อขึ้นย่อหน้าใหม่หรือ paragraph ใหม่ ถือเป็นวรรคใหม่

(3) “อนุมาตรา” หรือ “อนุมาตราย่อย” () ที่เรียงลำดับภายใต้วรรคถือเป็นส่วนหนึ่งของวรรค

เดียวกัน

30. เครื่องหมาย () ในบทบัญญัติของกฎหมายคืออะไร

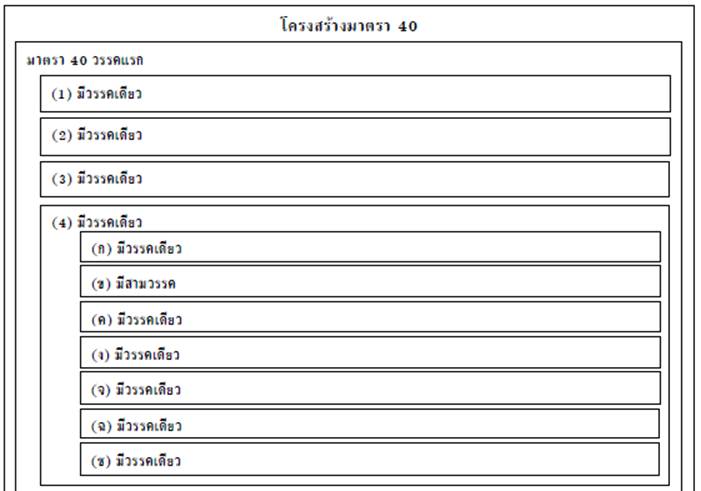

ตอบ () ในบทบัญญัติของกฎหมาย คือ “อนุมาตรา” ซึ่งถือเป็นส่วนหนึ่งของวรรค อาทิ มาตรา 40 วรรคหนึ่งประกอบด้วยอนุมาตรา 1 หรือ (1) ถึงอนุมาตรา 8 หรือ (8) ทั้งหมดเป็นวรรคเดียวกัน ไม่ว่าในอนุมาตราจะมีอนุมาตราย่อยหรือไม่ เช่น มาตรา 40 (4) ยังมีอนุมาตราย่อย (ก) ถึง (ช) ซึ่งรวมเป็นวรรคเดียวกัน และรวมอยู่ในวรรคหนึ่งของมาตรา 40 ดังกล่าว

31. มาตรา 40 และมาตรา 47 มีกี่วรรค

ตอบ มาตรา 40 มีสองวรรค คือ

วรรคแรก คือ ส่วนของย่อหน้าแรกที่ต่อจากเลขมาตรา เมื่อขึ้น (1) จนจบความที่ท้าย (8) ก็ยังคงถือเป็นส่วนของวรรคด้วยเช่นกัน

เมื่อขึ้นย่อหน้าใหม่ต่อจาก (8) ถือเป็นวรรคสอง เพราะข้อความมีต่อเนื่องกับ (8)

แต่เนื่องจากมาตรา 40 มีสองวรรค วรรคสองจึงอาจเรียกว่า “วรรคท้าย” เพื่อแสดงว่า ไม่มีวรรคต่อจากนั้นอีกแล้ว

มาตรา 47 (1) ถึง (7) มีวรรคเดียว

32. หลักกฎหมายตามประมวลรัษฎากรมีอะไรบ้าง

ตอบ หลักกฎหมายตามประมวลรัษฎากร

(1) “หลักความเป็นธรรม” และหลัก “ภาษีอากรที่ดี”

(2) “หลักความสม่ำเสมอ” หรือหลัก “ความแน่นอน” อาทิ

- การมีและใช้รอบระยะเวลาบัญชี กรณีภาษีเงินได้นิติบุคคล

- วิธีการตีราคาทุนของสินค้าคงเหลือ ตามมาตรา 65 ทวิ (6)

- วิธีการหักค่าสึกหรอและค่าเสื่อมราคาทรัพย์สินถาวร ตามมาตรา 65 ทวิ (2)

- การคำนวณอัตราแลกเปลี่ยนเงินตราต่างประเทศให้เป็นเงินตราไทย ตามมาตรา 9

(3) “หลักกฎหมายพิเศษและกฎหมายทั่วไป”

- “กฎหมายพิเศษย่อมใช้บังคับก่อน หรือยกเว้นกฎหมายทั่วไป”

- กรณีที่ไม่มีกฎหมายพิเศษบัญญัติไว้ ให้นำกฎหมายทั่วไปมาใช้บังคับโดยอนุโลม”

(4) “หลักผู้ใดกล่าวอ้าง ผู้นั้นนำสืบ” ตามหลักกฎหมายลักษณะพยาน

(5) “หลักเนื้อหาสำคัญกว่ารูปแบบ” (Substance over Form) ตามหลักความเป็นธรรม

(6) “หลักกฎหมายปิดปาก” (ดูมาตรา 8, มาตรา 10, มาตรา 21, มาตรา 25, มาตรา 77/5) เพื่อประโยชน์

ในการบริหารการจัดเก็บภาษีอากร

(7) “หลักรายจ่ายของฝ่ายหนึ่ง ต้องเป็นรายได้ของอีกฝ่ายหนึ่ง” ฝ่ายที่จ่ายเงินได้ต้องพิสูจน์ผู้รับได้ว่า

เป็นใคร ตามมาตรา 65 ตรี (18) และหลัก Supply Chain เพื่ออำนวยให้เกิดความเป็นธรรมในการจัดเก็บภาษีอากร

(8) “หลักถ้าจัดเก็บได้ยาก ให้ยกเว้นการจัดเก็บ” ใช้กับภาษีเงินได้บุคคลธรรมดา

(9) “หลักใช้หน่วยเงินตราไทยในการคำนวณภาษีอากร”

(10) “หลักกฎหมายเอกชน และกฎหมายมหาชน”

33. คำว่า “องค์การของรัฐบาล” ตามบทบัญญัติแห่งประมวลรัษฎากร หมายความว่าอย่างไร และพบได้ใน

มาตราใดบ้าง

ตอบ คำว่า “องค์การของรัฐบาล” มีนิยามศัพท์ตามมาตรา 2 ดังนี้

“องค์การของรัฐบาล” หมายความว่า องค์การของรัฐบาลตามกฎหมายว่าด้วยการจัดตั้งองค์การของรัฐบาล และกิจการของรัฐตามกฎหมายที่จัดตั้งกิจการนั้น และหมายความรวมถึงหน่วยงานธุรกิจที่รัฐบาลเป็นเจ้าของซึ่งไม่มีฐานะเป็นนิติบุคคลด้วย

จากบทบัญญัติดังกล่าว อาจจำแนกองค์การของรัฐบาลได้ดังนี้

(1) องค์การของรัฐบาลตามกฎหมายว่าด้วยการจัดตั้งองค์การของรัฐบาล อาทิ กระทรวง ทบวง กรมกองทัพ จังหวัด มหาวิทยาลัยของรัฐ

(2) กิจการของรัฐตามกฎหมายที่จัดตั้งขึ้น เช่น เทศบาล กรุงเทพมหานคร เมืองพัทยา องค์การบริหารราชการส่วนจังหวัด องค์การบริหารราชการส่วนตำบล รัฐวิสาหกิจที่มิใช่บริษัทหรือห้างหุ้นส่วนนิติบุคคล เป็นต้น

(3) หน่วยงานธุรกิจที่รัฐบาลเป็นเจ้าของที่ไม่มีฐานะเป็นนิติบุคคล อาทิ องค์การค้าของคุรุสภา โรงงานยาสูบ กระทรวงการคลัง สรรพากรสาส์น โรงพิมพ์ส่วนท้องถิ่น

คำว่า “องค์การของรัฐบาล” พบได้ในมาตรา 50 (4) และมาตรา 69 ทวิ ว่าด้วยการหักภาษีเงินได้ณ ที่จ่าย โดยผู้จ่ายเงินได้ที่เป็นรัฐบาล และองค์การของรัฐบาล และกรณีผู้ประกอบการที่ต้องเสียภาษีมูลค่าเพิ่มที่เป็นองค์การของรัฐบาลตามมาตรา 77/1 (3)

34. คำว่า “ประเทศไทย” ตามบทบัญญัติแห่งประมวลรัษฎากร หมายความว่าอย่างไร

ตอบ คำว่า “ประเทศไทย” หรือ “ราชอาณาจักร” หมายถึง เขตภาคพื้นทวีปตามหลักกฎหมายระหว่างประเทศและส่วนที่เป็นเกาะ แก่ง ที่เป็นเขตแดนของประเทศไทย และเขตไหล่ทวีปที่เป็นสิทธิของประเทศไทย ตามหลักกฎหมายระหว่างประเทศที่ยอมรับนับถือกันโดยทั่วไป (12 ไมล์ทะเล) และตามความตกลงกับต่างประเทศด้วย (เขตเศรษฐกิจจำเพาะ 200 ไมล์ทะเล)

คำว่า “ประเทศไทย” หรือ “ราชอาณาจักร” ปรากฏในบทบัญญัติที่เป็นหลักการจัดเก็บภาษีแต่ละประเภทดังนี้

35. เขตเศรษฐกิจจำเพาะ (Exclusive Economic Zone: EEZ) หมายความว่าอย่างไร

ตอบ เขตเศรษฐกิจจำเพาะ หมายถึง เขตที่มีความกว้างไม่เกิน 200 ไมล์ทะเล วัดจากเส้นฐานซึ่งใช้วัดความกว้างของทะเลอาณาเขต (1982 UNCLOS, ข้อ 57)

รัฐชายฝั่งมีสิทธิแต่เพียงผู้เดียว อธิปไตยเหนือเขตนี้ในการสำรวจ แสวงหาประโยชน์ อนุรักษ์และจัดการทรัพยากรธรรมชาติทั้งที่มีชีวิตและไม่มีชีวิต

36. การตราพระราชกฤษฎีกาตามมาตรา 3 เป็นไปเพื่อการใด

ตอบ การตราพระราชกฤษฎีกาตามมาตรา 3 เป็นไปเพื่อการดังต่อไปนี้

(1) ลดอัตราหรือยกเว้นภาษี ให้เหมาะสมกับเหตุการณ์ กิจการ หรือสภาพของท้องที่บางแห่งหรือ

ทั่วไป

(2) ยกเว้นภาษีแก่บุคคลหรือองค์การระหว่างประเทศตามข้อผูกพันหรือหลักถ้อยทีถ้อยปฏิบัติต่อกัน

37. อนุสัญญาว่าการเว้นการเก็บภาษีซ้ำซ้อนระหว่างประเทศไทยกับประเทศอื่น ๆ เป็นตามบทบัญญัติใด

ตอบ เป็นตามมาตรา 3 แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วย การยกเว้นรัษฎากร (ฉบับที่ 18) พ.ศ. 2505 ที่อาศัยอำนาจตามความในมาตรา 3 (1) ซึ่งบัญญัติว่า “ให้ยกเว้นภาษีอากรตามประมวลรัษฎากรแก่บุคคลตามสัญญา ว่าด้วยการเว้นการเก็บภาษีซ้อน ที่รัฐบาลไทยได้ทำไว้หรือจะได้ทำกับรัฐบาลต่างประเทศ”

38. การยกเว้นภาษีเงินได้บุคคลธรรมดาสำหรับเงินปันผลหรือเงินเฉลี่ยคืนแก่สมาชิกสหกรณ์เป็นไปตาม

บทบัญญัติใด

ตอบ เป็นไปตามมาตรา 3 แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 40) พ.ศ. 2514 ซึ่งบัญญัติว่า “ให้ยกเว้นภาษีเงินได้บุคคลธรรมดาแก่ผู้มีเงินได้จากการเป็นสมาชิกสหกรณ์เฉพาะส่วนเงินได้ที่เป็นเงินปันผลหรือเงินเฉลี่ยคืน ทั้งนี้ ไม่ว่าจะเป็นเงินได้ที่ได้รับหรือจะได้รับก่อนหรือตั้งแต่วันที่พระราชกฤษฎีกานี้ใช้บังคับ”

39. พระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 300) พ.ศ.

2539 มีใจความสำคัญอย่างไร

ตอบ ตามมาตรา 3 แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 300) พ.ศ. 2539 บัญญัติว่า “ให้ยกเว้นภาษีเงินได้ตามส่วน 3 หมวด 3 ในลักษณะ 2 แห่งประมวลรัษฎากร ให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย เป็นจำนวนเท่ากับภาษีเงินได้ที่เสียไปในต่างประเทศ แต่ไม่เกินจำนวนภาษีที่ต้องเสียในประเทศไทยส่วนที่คำนวณจากเงินได้จากการประกอบกิจการในต่างประเทศแต่ละประเทศ หรือจากเงินได้ที่ได้จากบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายของต่างประเทศแต่ละประเทศ โดยมีเงื่อนไขดังต่อไปนี้

(1) ต้องเสียภาษีเงินได้ในต่างประเทศ เนื่องจากการประกอบกิจการในต่างประเทศแต่ละประเทศหรือจากเงินได้ที่ได้จากบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายของต่างประเทศแล้ว

(2) ต้องไม่นำภาษีเงินได้ที่ได้เสียไปในต่างประเทศ ซึ่งไม่เกินจำนวนภาษีที่ต้องเสียในประเทศไทย ส่วนที่คำนวณจากเงินได้จากการประกอบกิจการในต่างประเทศแต่ละประเทศ หรือจากเงินได้ที่ได้จากบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายของต่างประเทศแต่ละประเทศ ไปถือเป็นรายจ่ายในการคำนวณกำไรสุทธิ

(3) ต้องมีเอกสารหลักฐานเกี่ยวกับการเสียภาษีในต่างประเทศที่หน่วยงานจัดเก็บภาษีเงินได้ของต่างประเทศรับรองเก็บไว้เพื่อเจ้าพนักงานประเมินตรวจสอบ

(4) ต้องปฏิบัติตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกรมสรรพากรกำหนดโดยอนุมัติรัฐมนตรีว่าการกระทรวงการคลัง และประกาศในราชกิจจานุเบกษา” ซึ่งได้แก่ ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 65) เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการยกเว้นภาษีเงินได้ให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคล ที่ตั้งขึ้นตามกฎหมายไทย ลงวันที่ 15 พฤศจิกายน 2539

40. พระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 463) พ.ศ.

2549 มีใจความสำคัญอย่างไร

ตอบ มาตรา 3 แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 463) พ.ศ. 2549 บัญญัติว่า “ให้ยกเว้นภาษีอากรตาม

ประมวลรัษฎากรให้แก่บุคคลตามข้อผูกพันในการเว้นการเก็บภาษีซ้อนที่สำนักงานการค้าและเศรษฐกิจไทยได้ทำไว้กับหน่วยงานของต่างประเทศตามที่ได้รับอนุมัติจากคณะรัฐมนตรี ทั้งนี้ เฉพาะข้อผูกพันที่ได้ทำขึ้นก่อนวันที่พระราชกฤษฎีกานี้ใช้บังคับ”

41. มาตรา 3 ทวิ เป็นบทบัญญัติเกี่ยวกับเรื่องใด

ตอบ มาตรา 3 ทวิ เป็นบทบัญญัติที่มุ่งจะขจัดการฟ้องร้องดำเนินคดีอาญาแก่ผู้กระทำความผิดตามประมวลรัษฎากรเกี่ยวกับหน้าที่ที่ต้องปฏิบัติในทางภาษีอากร ทั้งนี้ เพื่อมิให้คดีความรกโรงรกศาลและสร้างหลักการประนีประนอมยอมความ อันจะช่วยประหยัดค่าใช้จ่ายทั้งทางฝ่ายผู้เสียภาษีอากร และกรมสรรพากร ในกรณีที่เจ้าพนักงานพิจารณาเห็นว่า ผู้ต้องหาไม่ควรต้องได้รับโทษ จำคุกหรือไม่ควรถูกฟ้องร้อง ให้มีอำนาจเปรียบเทียบโดยกำหนดค่าปรับแต่สถานเดียวในความผิดต่อไปนี้ เว้นแต่ความผิดตามมาตรา 13

(1) สำหรับความผิดที่มีโทษปรับสถานเดียว หรือมีโทษปรับและหรือจำคุกไม่เกินหกเดือน

(ก) กรณีกระทำความผิดในเขตกรุงเทพมหานคร ให้เป็นอำนาจของอธิบดีกรมสรรพากร

(ข) กรณีกระทำความผิดในเขตจังหวัดอื่น ให้เป็นอำนาจของผู้ว่าราชการจังหวัดในเขตจังหวัดนั้น

(2) สำหรับความผิดที่มีโทษปรับหรือโทษจำคุกเกิน 6 เดือนแต่ไม่เกินหนึ่งปี หรือทั้งปรับทั้งจำ ซึ่ง

โทษจำคุกเกิน 6 เดือน แต่ไม่เกินหนึ่งปี ให้เป็นอำนาจของคณะกรรมการ ซึ่งประกอบด้วยอธิบดี

กรมสรรพากร หรือผู้ที่ได้รับมอบหมาย อธิบดีกรมการปกครอง หรือผู้ที่ได้รับมอบหมาย และอธิบดีกรมตำรวจ หรือผู้ที่ได้รับมอบหมาย

ถ้าผู้ต้องหาใช้ค่าปรับตามที่เปรียบเทียบภายในระยะเวลาที่ผู้มีอำนาจเปรียบเทียบกำหนดแล้ว เป็นอันคุ้มผู้ต้องหามิให้ถูกฟ้องร้องต่อไปในกรณีแห่งความผิดนั้น

ในกรณีดังต่อไปนี้ ให้ดำเนินการฟ้องร้องต่อไป

(1) ถ้าผู้มีอำนาจเปรียบเทียบเห็นว่าไม่ควรใช้อำนาจเปรียบ เทียบ หรือ

(2) เมื่อเปรียบเทียบแล้ว ผู้ต้องหาไม่ยอมตามที่เปรียบเทียบหรือ

(3) ยอมแล้วแต่ไม่ชำระค่าปรับภายในระยะเวลาที่ผู้มีอำนาจเปรียบเทียบกำหนด

ทั้งนี้ ห้ามมิให้ดำเนินการเปรียบเทียบตามกฎหมายอื่นอีก

42. มาตรา 3 ตรี เป็นบทบัญญัติเกี่ยวกับเรื่องใด

ตอบ มาตรา 3 ตรี เป็นบทบัญญัติทั่วไป ว่าด้วยการลดเงินเพิ่มอากรแสตมป์ ตามมาตรา 113 และมาตรา 114 ซึ่งรัฐมนตรีว่าการกระทรวงการคลังได้ออกกฎกระทรวง ฉบับที่ 129 (พ.ศ. 2512) ออกตามความในประมวลรัษฎากร ว่าด้วยอากรแสตมป์ และอากรมหรสพ ซึ่งหากบุคคลนั้นยินยอม และชำระเงินเพิ่มภาษีอากร ตามหลักเกณฑ์ที่กำหนดในกฎกระทรวงดังกล่าวคือ ยินยอม และชำระเงินเพิ่มภาษีอากรภายใน 10 นับแต่วันได้รับหนังสือแจ้งฯ ลดให้ตามที่ร้องขอคงเสียเงินเพิ่มเพียงร้อยละ 25 ของเงินเพิ่มทั้งสิ้นแล้ว ให้ถือว่าเป็นอันคุ้มบุคคลนั้นมิให้ต้องรับผิดเสียเงินเพิ่มภาษีอากร

43. มาตรา 3 เบญจ เป็นบทบัญญัติเกี่ยวกับเรื่องใด

ตอบ มาตรา 3 เบญจ เป็นบทบัญญัติให้อำนาจอธิบดีกรมสรรพากร สำหรับท้องที่ทั่วราชอาณาจักร ผู้ว่าราชการจังหวัดในเขตต่างจังหวัดนั้น และสรรพากรเขต (สรรพากรภาค) สำหรับท้องที่เขตหรือภาคนั้น ที่จะเข้าไปการตรวจค้น ยึด อายัด บัญชีและเอกสารหลักฐานอื่นต้องกระทำในระหว่างเวลาพระอาทิตย์ขึ้นถึงพระอาทิตย์ตก หรือในระหว่างเวลาทำการของผู้ประกอบกิจการนั้น

ผู้ที่ฝ่าฝืนการใช้อำนาจในการตรวจค้น ยึด อายัดดังกล่าวต้องระวางโทษตามมาตรา 3 นว ดังนี้ “ผู้ใดรู้อยู่แล้ว ไม่อำนวยความสะดวก หรือขัดขวางเจ้าพนักงานผู้กระทำตามหน้าที่ตามความในมาตรา 3เบญจ มีความผิดต้องระวางโทษปรับไม่เกินห้าพันบาท หรือจำคุกไม่เกินหนึ่งเดือน หรือทั้งปรับทั้งจำ”

44. บรรดาบัญชี เอกสารและหลักฐานต่างๆ ซึ่งเกี่ยวกับหรือสันนิษฐานว่าเกี่ยวกับภาษีอากรที่จะต้องเสีย

ถ้าทำเป็นภาษา ต่างประเทศ เจ้าพนักงานประเมินหรือพนักงานเจ้าหน้าที่จะใช้อำนาจตามมาตรา 3 ฉ สั่งให้บุคคลใดที่มีหน้าที่รับผิดชอบจัดการแปลเป็นภาษาไทยได้หรือไม่ อย่างไร

ตอบ กรณีดังกล่าวเจ้าพนักงานประเมินหรือพนักงานเจ้าหน้าที่จะใช้อำนาจตามมาตรา 3 ฉ สั่งให้บุคคลใดที่มีหน้าที่รับผิดชอบจัดการแปลเป็นภาษาไทยให้เสร็จภายในเวลาที่สมควรก็ได้

ผู้ใดไม่ปฏิบัติตามคำสั่งของเจ้าพนักงานประเมินหรือพนักงานเจ้าที่ตามความในมาตรา 3 ฉ มีความผิดต้องระวางโทษปรับตามมาตรา 3 ทศ ไม่เกินห้าพันบาท

45. มาตรา 3 สัตตเป็นบทบัญญัติเกี่ยวกับเรื่องใด

ตอบ มาตรา 3 สัตต เป็นบทบัญญัติว่าด้วย การตรวจสอบและรับรองบัญชี เพื่อประโยชน์แห่งการจัดเก็บภาษีอากรตามประมวลรัษฎากร โดยเฉพาะกรณีภาษีเงินได้นิติบุคคลจากฐานกำไรสุทธิ ซึ่งตามมาตรา 69กำหนดให้บริษัทหรือห้างฯ นิติบุคคลจัดทำ และแนบงบดุล บัญชีทำการ และบัญชีกำไรขาดทุนไปพร้อมกับแบบภ.ง.ด.50 งบดุลดังกล่าวต้องผ่านการตรวจสอบและรับรองบัญชี โดยผู้ตรวจสอบและรับรองบัญชีตามมาตรา 3สัตต ซึ่งได้แก่ ผู้สอบบัญชีอนุญาต (CPA) และผู้สอบบัญชีภาษีอากร (TA)

ผู้สอบบัญชีอนุญาตหรือผู้สอบบัญชีภาษีอากรต้องมีคุณสมบัติ และได้รับอนุญาตจากอธิบดีกรมสรรพากร ต้องปฏิบัติตามระเบียบที่อธิบดีกรมสรรพากรกำหนดโดยอนุมัติรัฐมนตรี ได้แก่ คำสั่งกรมสรรพากรที่ ท.ป. 98/2544 ท.ป. 122/2545 และ ท.ป. 123/2545

ผู้สอบบัญชีอนุญาตหรือผู้สอบบัญชีภาษีอากรใดได้รับใบอนุญาตดังกล่าวแล้ว ถ้าฝ่าฝืนระเบียบที่อธิบดีกำหนด อธิบดีกรมสรรพากรอาจพิจารณาสั่งถอนใบอนุญาตเสียก็ได้

บทบัญญัติแห่งมาตรานี้จะใช้บังคับในเขตจังหวัดใด ให้อธิบดีกรมสรรพากรประกาศโดยอนุมัติรัฐมนตรี

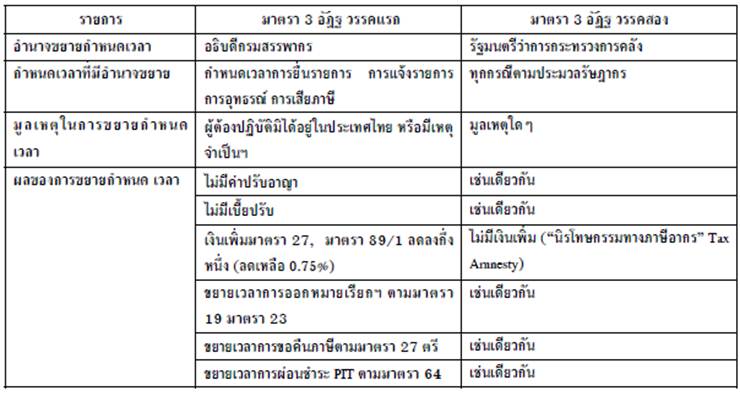

46. การขยายกำหนดเวลาต่างๆ ประมวลรัษฎากรตามมาตรา 3 อัฏฐ มีหลักเกณฑ์ และผลกระทบอย่างไร

ตอบ การขยายกำหนดเวลาต่างๆ ประมวลรัษฎากรตามมาตรา 3 อัฏฐ อาจจำแนกความแตกต่างของการขยายกำหนดเวลาอันเป็นอำนาจอธิบดีกรมสรรพากรตามมาตรา 3 อัฏฐ วรรคแรก และอำนาจขยายกำหนดเวลาของรัฐมนตรีว่าการกระทรวงการคลังตามมาตรา 3 อัฏฐ วรรคสอง ดังนี้

47. การใช้เลขประจำตัวผู้เสียภาษีอากร 13 หลัก เป็นไปตามบทบัญญัติใด

ตอบ เป็นไปตามมาตรา 3 เอกาทศ “เพื่อประโยชน์ในการจัดเก็บภาษีอากรตามประมวลรัษฎากร อธิบดีมีอำนาจกำหนดให้ผู้มีหน้าที่เสียภาษีอากร และผู้มีหน้าที่จ่ายเงินได้มีและใช้เลขประจำตัวในการปฏิบัติการตามประมวลรัษฎากรได้ตามหลักเกณฑ์ และวิธีการที่อธิบดีกำหนด ทั้งนี้ โดยอนุมัติรัฐมนตรี

การกำหนดตามวรรคหนึ่ง ให้ประกาศในราชกิจจานุเบกษา”

ผู้ใดฝ่าฝืนหรือไม่ปฏิบัติตามประกาศที่ออกตามความในมาตรา 3 เอกาทศ มีความผิดต้องระวางโทษปรับไม่เกินสองพันบาท ตามมาตรา 3 ทวาทศ

เลขประจำตัว 13 หลักใช้บังคับตั้งแต่วันที่ 1 กุมภาพันธ์ 2555 เป็นต้นไป

48. เลขประจำตัวผู้เสียภาษีอากรหลักแรก จำแนกผู้มีหน้าที่มีเลขประจำตัวผู้เสียภาษีอากรอย่างไร

ตอบ เลขประจำตัวผู้เสียภาษีอากร

ขึ้นต้นด้วยเลข 1 หมายถึง ผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา PIT

ขึ้นต้นด้วยเลข 2 หมายถึง ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล

ขึ้นต้นด้วยเลข 3 หมายถึง ผู้มีหน้าที่เสียภาษีเงินได้นิติบุคคล CIT

ขึ้นต้นด้วยเลข 4 หมายถึง ผู้จ่ายเงินได้ที่ไม่มีหน้าที่เสียภาษีเงินได้ แต่มีหน้าที่หักภาษีเงินได้ ณ ที่จ่ายและนำส่ง

49. มาตรา 3 เตรส มีหลักการอย่างไร

ตอบ มาตรา 3 เตรส มีหลักการดังนี้

(1) กำหนดบัญญัติขึ้นเพื่อประโยชน์ในการบริหารการจัดเก็บภาษีเงินได้ เกี่ยวกับการเสียภาษีเงินได้โดยหักไว้ ณ ที่จ่าย เนื่องจากบทบัญญัติเกี่ยวกับภาษีเงินได้หัก ณ ที่จ่าย ได้แก่ ภาษีเงินได้บุคคลธรรมดาตาม

(2) กรอบของภาษีเงินได้หัก ณ ที ่จ่ายตามมาตรา 3 เตรส แบ่งออกเป็น 3 ส่วน คือ

(ก) มาตรา 3 เตรส ซึ่งบัญญัติหลักเกณฑ์ในการจัดเก็บภาษีเงินได้ โดยให้ผู้จ่ายเงินได้เป็นผู้มี

หน้าที่หักภาษีไว้ ณ ที่จ่ายนอกจากที่กำหนดไว้ในแต่ละประเภทภาษี

(ข) กฎกระทรวงที่ออกตามความในมาตรา 3 เตรส เพื่อกำหนดหลักเกณฑ์ วิธีการ เงื่อนไข และอัตราภาษีเงินได้หัก ณ ที่จ่าย ซึ่งได้แก่ กฎกระทรวงฉบับที่ 144 (พ.ศ. 2522)

(ค) คำสั่งกรมสรรพากรที่ ท.ป. 4/2528

นอกจากนี้อธิบดีกรมสรรพากรยังได้ออกคำสั่งกรมสรรพากรวางแนวทางปฏิบัติเกี่ยวกับการหักภาษีเงินได้ ณ ที่จ่ายตามมาตรา 3 เตรส อีกเป็นจำนวนมาก อาทิ

- คำสั่งกรมสรรพากรที่ ป. 8/2528

- คำสั่งกรมสรรพากรที่ ป. 20/2531

- คำสั่งกรมสรรพากรที่ ป. 91/2542

- คำสั่งกรมสรรพากรที่ ป. 114/2545

- คำสั่งกรมสรรพากรที่ ป. 120/2545

- คำสั่งกรมสรรพากรที่ ป. 125/2546

- คำสั่งกรมสรรพากรที่ ป. 126/2546

(3) ภาษีเงินได้หัก ณ ที่จ่ายตามมาตรา 3 เตรส เป็นกฎหมายทั่วไป ซึ่งให้อำนาจอธิบดีกรมสรรพากรในอันที่จะออกคำสั่งให้ผู้จ่ายเงินได้ที่ไม่มีหน้าที่หักภาษีเงินได้เงินได้บุคคลธรรมดา หรือภาษีเงินได้นิติบุคคล ณ ที่จ่าย ให้เป็นผู้มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ตามหลักเกณฑ์ วิธีการ เงื่อนไข และอัตรา ที่กำหนดโดยกฎกระทรวงซึ่งได้แก่ กฎกระทรวงฉบับที่ 144 (พ.ศ. 2522)

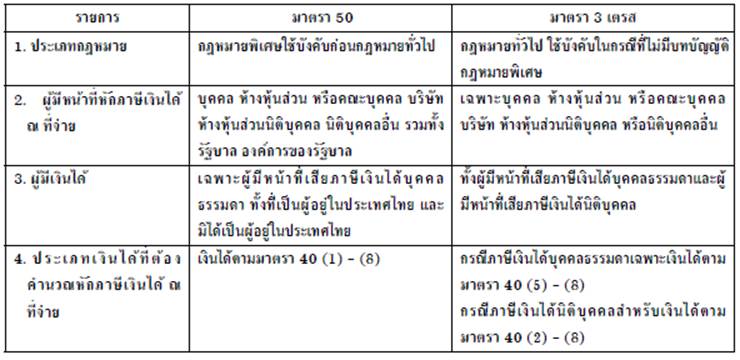

50. จงเปรียบเทียบความแตกต่างของบทบัญญัติมาตรา 3 เตรส กับมาตรา 50

ตอบ ความแตกต่างของบทบัญญัติมาตรา 3 เตรส กับมาตรา 50 อาจแสดงเป็นตารางได้ดังนี้

อีเมล : sponline7842@gmail.com

TOP เลื่อนขึ้นบนสุด